○川根本町茶園集積推進事業費補助金交付要綱

平成29年9月25日

告示第136号

第1 趣旨

町長は、茶園の耕作放棄地の発生を防止し、農地中間管理事業を活用して茶工場等への茶園集積を推進するため、茶園集積推進事業の別表に掲げる取組メニューを行う茶工場等に対し、予算の範囲内において、補助金を交付するものとし、その交付に関しては、川根本町補助金等交付規則(平成17年川根本町規則第39号)及びこの告示の定めるところによる。

第2 定義

(1) この告示において「茶園集積推進事業」とは、茶工場等が農地中間管理事業を活用して新たに借り受ける茶園の茶樹を改良する別表に掲げる取組メニューに補助する事業をいう。ただし、対象農地が川根本町大字梅地字熊平に所在する場合には、補助対象外とする。

(2) この告示において「茶工場等」とは、以下に掲げる全ての要件を満たす者をいう。

ア 茶園の集積を進めている茶工場又は茶工場を利用する茶生産者

イ 本事業の対象となる茶園の農業を担う者として地域計画の目標地図に位置づけられている又は位置づけられることが見込まれる者

ウ 認定農業者、認定新規就農者、基本構想水準到達者又は今後も安定的に農業を継続できる意欲のある農業経営体として町が育成する必要があると認める者

第3 補助率(額)

別表に掲げるとおりとする。

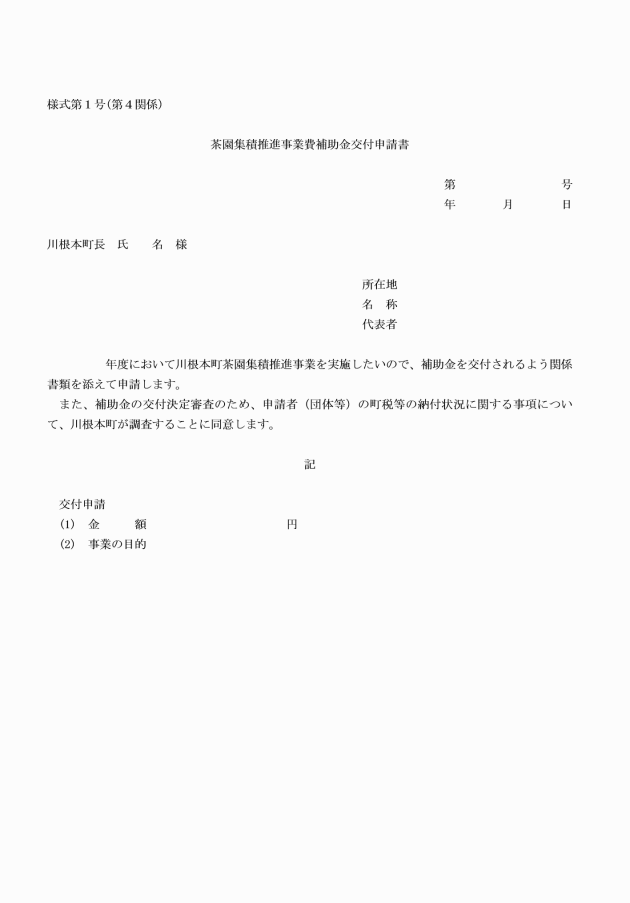

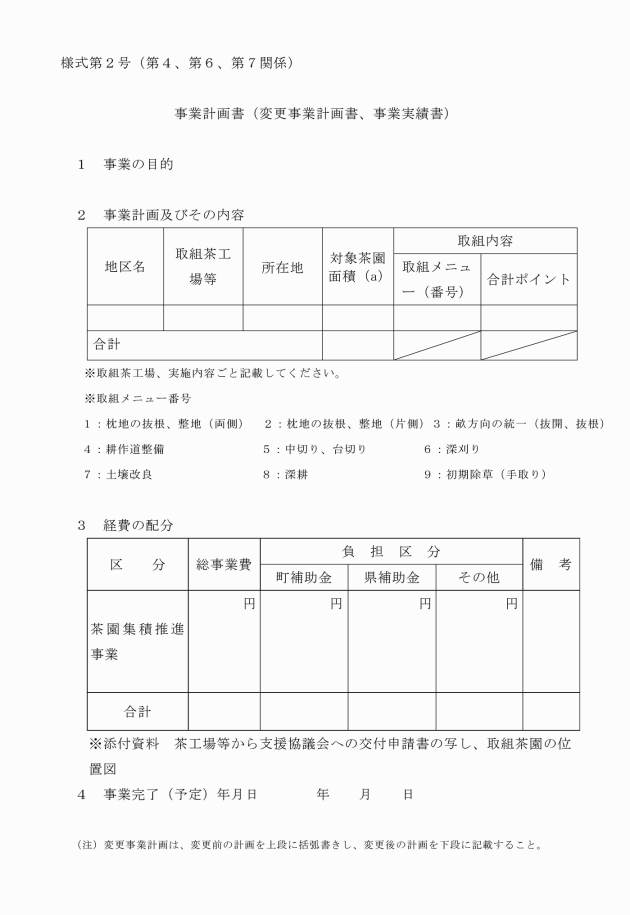

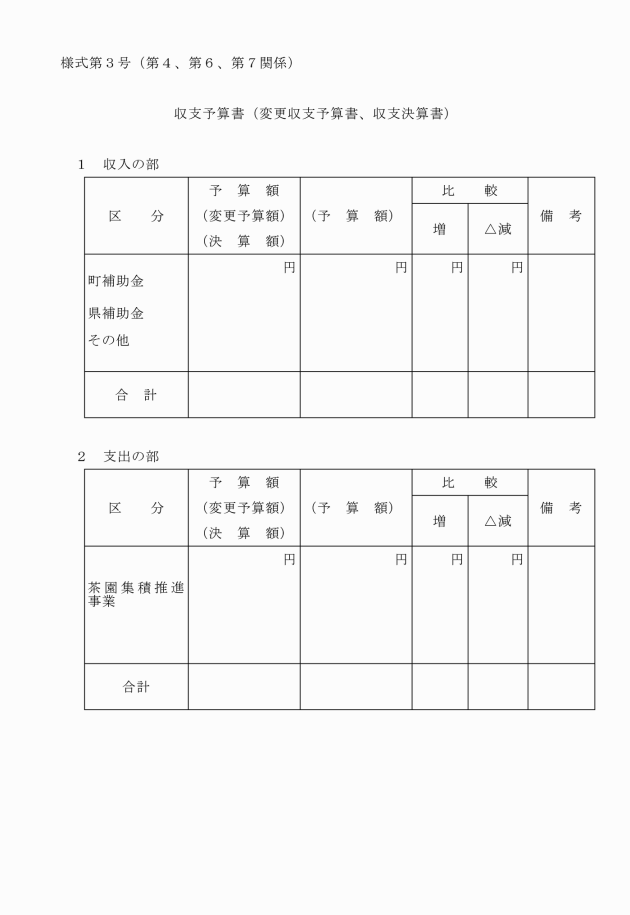

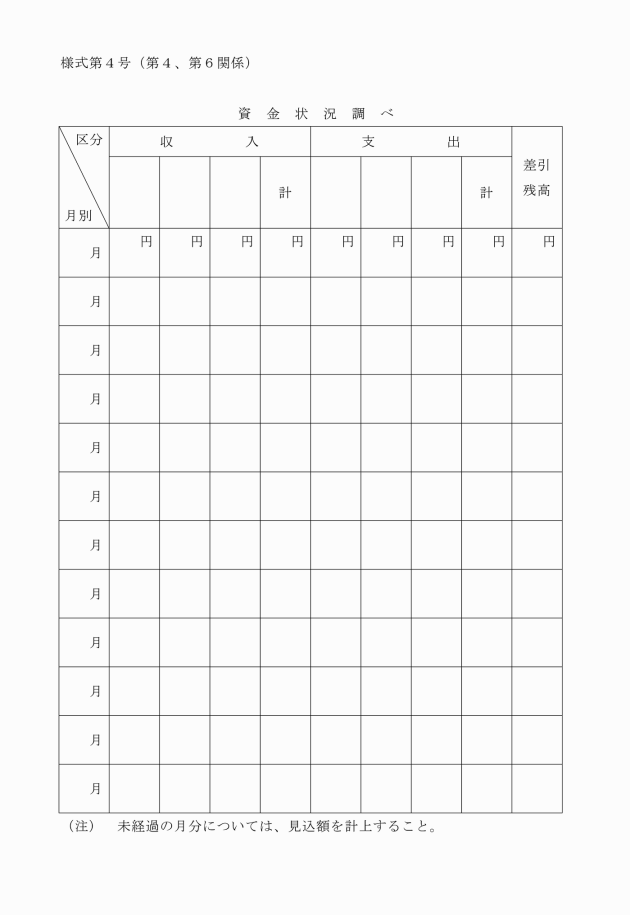

第4 交付の申請

(1) 提出書類 各1部

ア 交付申請書(様式第1号)

イ 事業計画書(様式第2号)

ウ 収支予算書(様式第3号)

エ 資金状況調べ(様式第4号)

オ その他町長が必要と認める書類

(2) 提出期限

別に定める日まで

第5 交付の条件

次に掲げる事項は、交付の決定をする際の条件となるものとする。

(1) 次に掲げる事項のいずれかに該当する場合には、あらかじめ町長の承認を受けなければならないこと。

ア 補助事業の内容の変更(別表に掲げる重要な変更に限る。)をしようとする場合

イ 補助事業に要する経費の配分の変更(別表に掲げる重要な変更に限る。)をしようとする場合

ウ 補助事業を中止し、又は廃止しようとする場合

(2) 補助事業が予定の期間内に完了しない場合又は補助事業の遂行が困難となった場合においては、速やかに町長に報告してその指示を受けなければならないこと。

(3) 補助事業により効用の増加した財産については、事業の完了後においても善良な管理者の注意をもって管理するとともに、その効率的な運営を図らなければならないこと。

(4) 補助金の収支に関する帳簿を備え、領収書等関係書類を整理し、並びにこれらの帳簿及び書類を補助金の交付を受けた年度終了後5年間保管しなければならないこと。

(5) 県補助金の返還措置が講じられた場合は、この告示により交付を受けた補助金を町に返還すること。

第6 変更の承認申請

提出書類 各1部

ア 変更承認申請書(様式第5号)

イ 変更事業計画書(様式第2号)

ウ 変更収支予算書(様式第3号)

エ 資金状況調べ(様式第4号)

オ その他町長が必要と認める書類

第7 実績報告

(1) 提出書類 各1部

ア 実績報告書(様式第6号)

イ 事業実績書(様式第2号)

ウ 収支決算書(様式第3号)

エ その他町長が必要と認める書類

(2) 提出期限

事業完了の日から起算して30日を経過した日又は補助金の交付の決定のあった日の属する年度の翌年度の4月10日のいずれか早い日まで

第8 請求の手続

(1) 提出書類 1部

請求書(様式第7号)

(2) 提出期限

補助金交付確定通知書を受領した日から起算して10日を経過した日まで

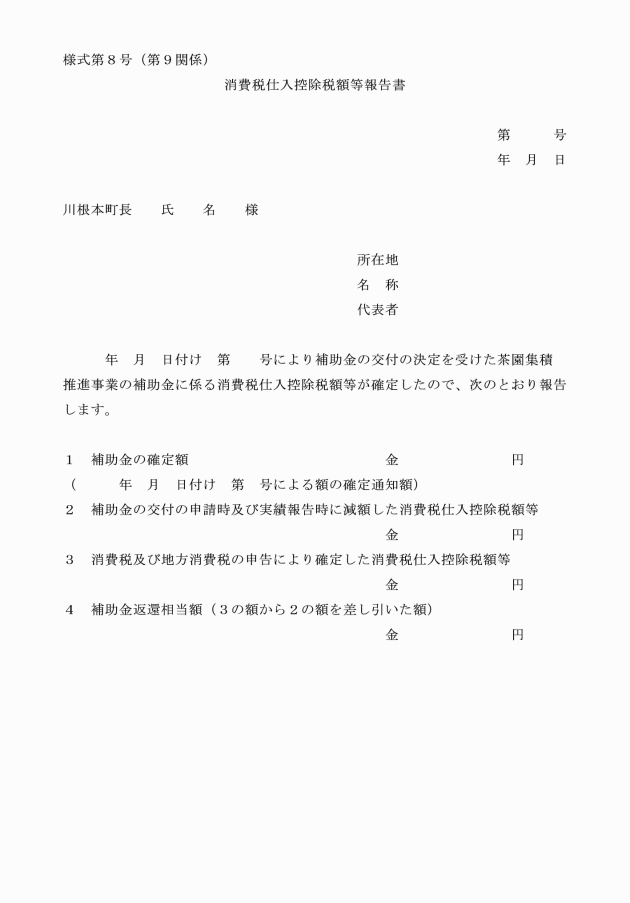

第9 消費税仕入控除税額等に係る取扱い

補助金対象経費に含まれる消費税相当額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額(以下「消費税仕入控除税額」という。)がある場合の取扱いは、次のとおりとする。

(1) 交付の申請における消費税仕入控除税額等の減額

当該補助金に係る消費税仕入控除税額等(消費税仕入控除税額と当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税の税率を乗じて得た額との合計額に補助金所要額を補助対象経費で除して得た率を乗じて得た金額をいう。以下同じ。)がある場合には、これを補助金所要額から減額して交付の申請をすること。ただし、申請時において当該補助金に係る消費税仕入控除税額等が明らかでない場合は、この限りでない。

(2) 実績報告における消費税仕入控除税額等の減額

実績報告書を提出するに当たって、当該補助金に係る消費税仕入控除税額等が明らかになった場合には、その金額((1)により減額したものについては、その金額が減じた額を上回る部分の金額)を補助金額から減額して報告すること。

(3) 消費税仕入控除税額等の確定に伴う補助金の返還

(2)に定める実績報告書を提出した後において、消費税及び地方消費税の申告により当該補助金に係る消費税仕入控除税額等が確定した場合には、その金額((1)又は(2)により減額したものについては、その金額が減じた額を上回る部分の金額)を消費税仕入控除税額等報告書(様式第8号)により速やかに町長に報告するとともに、町長の返還命令を受けてこれを町に返還しなければならないこと。

第10 書類の提出

この告示に基づき提出すべき書類は、町長に提出するものとする。

第11 その他

この告示に定めるもののほか、補助金の交付に関し必要な事項は、町長が別に定める。

附則

(施行期日等)

1 この告示は、平成29年9月25日から施行し、平成29年度から平成31年度までの分の補助金に適用する。

(適用期間の更新)

2 前項による改正後の川根本町茶園集積推進事業費補助金交付要綱の規定は、令和2年度から令和4年度までの分の補助金に適用する。

附則(令和2年3月1日告示第84号)

この告示は、令和2年4月1日から施行する。

附則(令和3年4月1日告示第36―2号)

この告示は、令和3年4月1日から施行し、令和3年度分の補助金から適用する。

附則(令和5年3月31日告示第68号)

この告示は、令和5年4月1日から施行し、令和5年度から令和7年度までの分の補助金に適用する。

別表(第1、第2、第3、第5関係)

茶樹の改良目的 | 取組メニュー | ポイント | 補助額 | 重要な変更 | |

事業の内容の変更 | 経費の配分の変更 | ||||

乗用摘採機の活用 | 枕地の抜根、整地(両側) | 17 | 取組メニューのポイントの合計が100ポイントを上回った場合に10アール当たり25,000円(定額) | 取組茶工場等の変更又は対象茶園面積の20パーセントを超える変更 | 事業費の額の20パーセントを超える変更 |

枕地の抜根、整地(片側) | 8 | ||||

畝方向の統一(抜開、抜根) | 78 | ||||

耕作道整備 | 17 | ||||

連たんのための高さ調整 | 中切り、台切り | 93 | |||

深刈り | 37 | ||||

樹勢回復 | 土壌改良 | 53 | |||

深耕 | 51 | ||||

初期除草(手取り) | 18 | ||||