○川根本町税等滞納整理事務取扱要領

平成19年12月28日

訓令第5号

(趣旨)

第1条 この訓令は、滞納整理を適正かつ的確に行うため、事務取扱方法及び基準について定めるものとする。

(納付指導)

第2条 滞納者に対する電話、文書、訪問又は呼出しによる催告及び納付指導においては、次の各号に留意して行うものとする。

(1) 原則として、当月分の税等は、納入通知書又は口座振替により納付期限内に納付させること。

(2) 使用料の滞納が長期化しないよう指導すること。

(3) 滞納者が、条例や規則で定める減免及び徴収猶予の基準に該当すると思われるときは、必要に応じて手続をとるよう指導すること。

(4) 口座振替による納付を勧奨すること。

(昼間不在者への対応)

第3条 昼間不在等により接触できない滞納者については、夜間、休日等に電話催告又は戸別訪問を実施する。

(徴収強化期間)

第4条 出納整理期間や年末年始など年間計画により徴収強化期間を設け、滞納者に対する集中的な徴収事務を行うこととする。

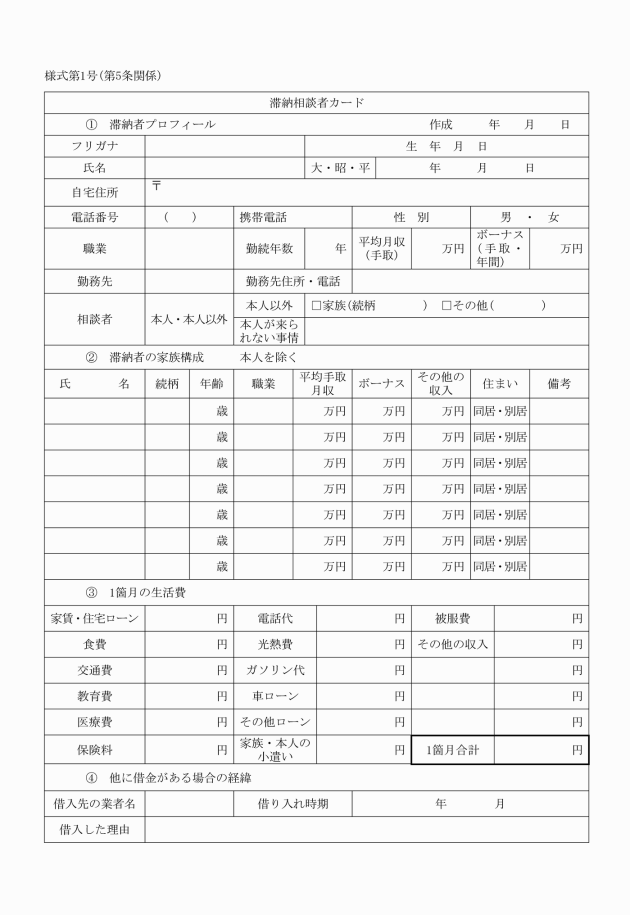

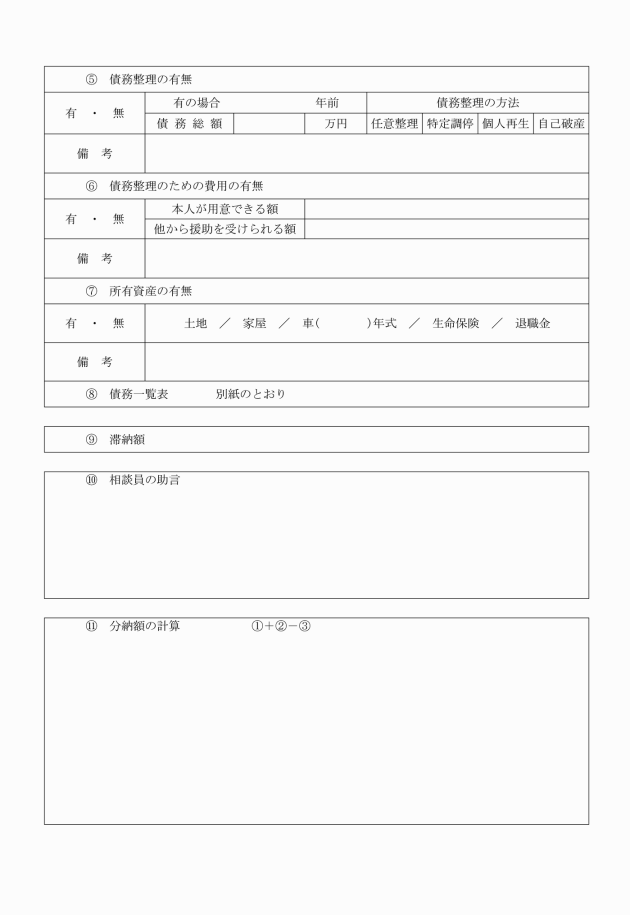

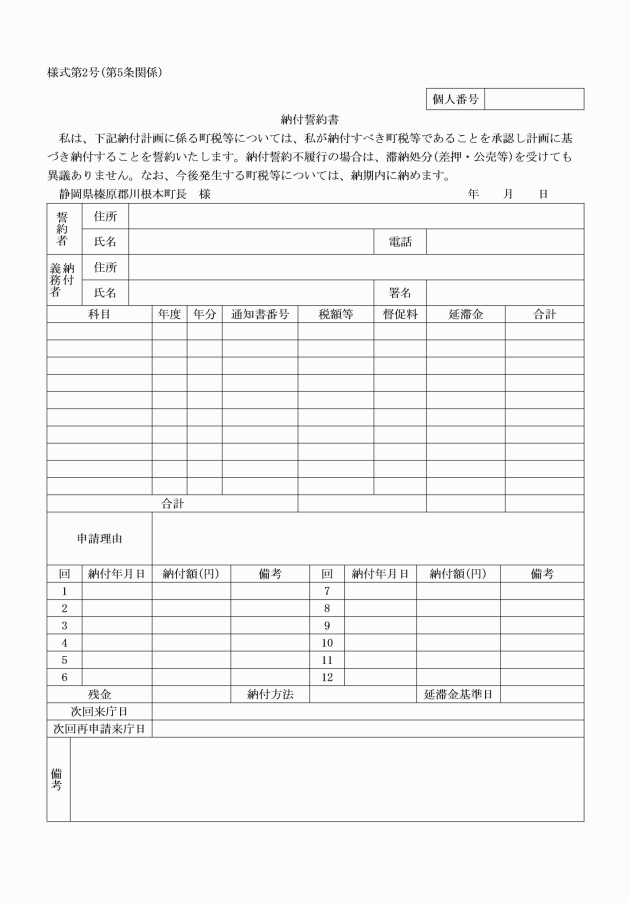

(納付相談)

第5条 滞納者との納付相談においては、滞納額の確認と完納を前提とした納付計画を立てさせるものとし、納付に当っては、原則として最長2年の分割納税を認めるものとする。

(法的措置対象者等)

第6条 滞納者のうち、次の各号のいずれかに該当するものに対して法的措置を講ずる。

(1) 呼出しに応じない者

(2) 納付誓約書を提出しない者

(3) 納付誓約書どおり実行しない者

(4) その他法的措置以外に滞納整理が困難であると認められる者

(1) 滞納者又は同居の親族が、傷病等で長期の療養を必要とし、そのため多額の出費を余儀なくされていると認められる場合

(2) 主たる生計維持者が死亡した場合

(3) 不慮の災害にあった場合

(4) その他やむをえない特別の事情があると認められる場合

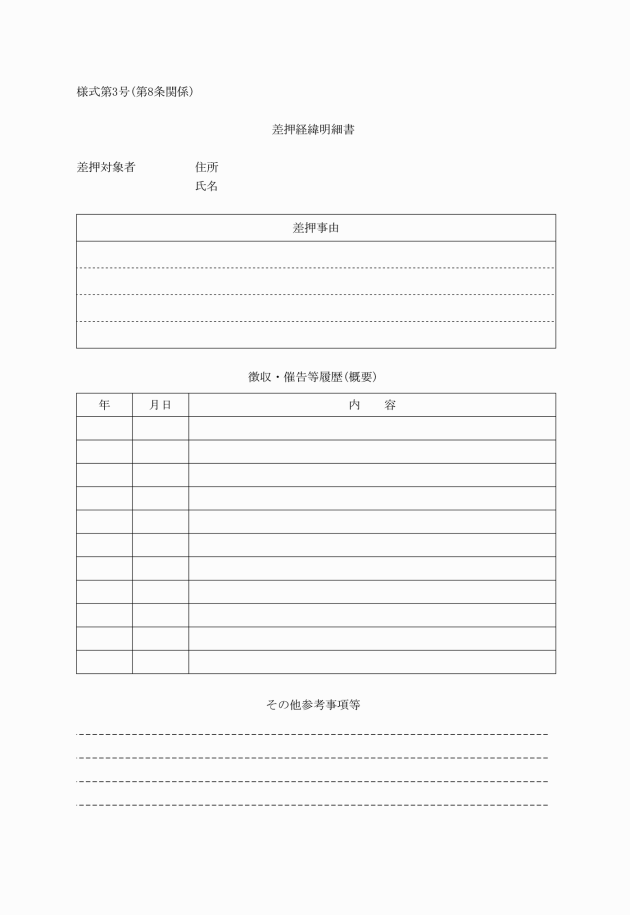

(財産調査の実施基準)

第7条 差押等の処分時期を失することがないよう、滞納者が次の各号のいずれかに該当するときは、早期に財産調査を行い、差押等の準備に努める。ただし、確実な一括納付や誠実な納付誓約の履行が見込めるものについては、この限りでない。

(1) 納付相談に応じないもの

(2) 滞納額が本税で概ね500,000円を超えるもの

(3) 悪質であると思われるもの

(1) 滞納額が本税で概ね1,000,000円を超えるもの

(2) 納税意識が希薄であると思われるもの

(3) 特に悪質であると思われるもの

2 前項で認めたものについて、課税状況や滞納状況、特殊事情により大幅な変更等が生じた場合には、差押等の滞納処分の猶予を見直すものとする。

附則

(施行期日)

1 この訓令は、平成20年1月4日から施行する。

(経過措置)

2 この訓令施行の際、従前の定めによってなされた手続き又は提出中の書類は、それぞれこの訓令によってなされた手続き又は提出した書類とみなす。

附則(令和5年3月31日訓令第3号)

この訓令は、令和5年4月1日から施行する。