○川根本町固定資産税等過誤納金償還金支払事務取扱要領

平成17年9月20日

告示第27号

1 償還金支払の趣旨及び根拠

(1) 趣旨

固定資産税及び固定資産税に起因する国民健康保険税に係る過誤納金のうち、地方税法の規定により還付不能となる還付不能額につき償還金を支払うことで納税者の不利益を救済し、町政に対する信頼の回復を目的とする。

(2) 根拠

地方自治法(昭和22年法律第67号)第232条の2「普通地方公共団体は、その公益上必要がある場合においては、寄附又は補助をすることができる。」の規定を適用する。

固定資産税に係る課税誤りは、課税誤りの発見が困難な固定資産税制度の下で生ずるものであり、納税者の不利益を救済し、町民の町政に対する信頼を回復することは、公益上必要であり、同法を適用するものである。

2 償還金支払の申立て及び対象者

(1) 償還金支払の申立て

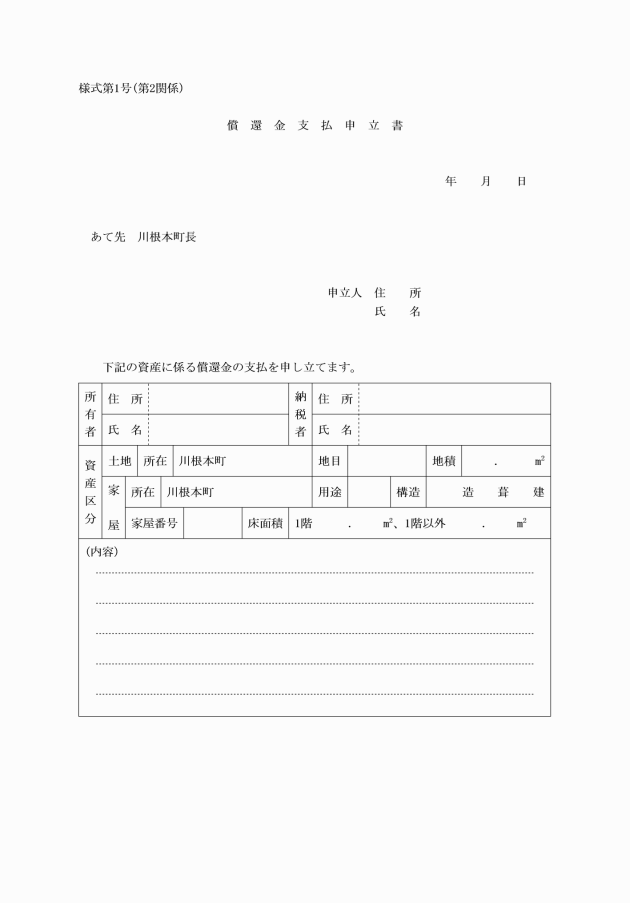

川根本町固定資産税等過誤納金償還金支払要綱(平成17年川根本町告示第26号。以下「要綱」という。)第2条に規定する償還金支払の申立てをしようとするものは、償還金支払申立書(様式第1号)を町長に提出するものとする。

(2) 償還金支払対象者

償還金支払対象者は、次に掲げるものとする。

ア 町にかしのある賦課決定により過誤納金を納付した者

イ 前号の場合において相続があったときは、その相続人とする。

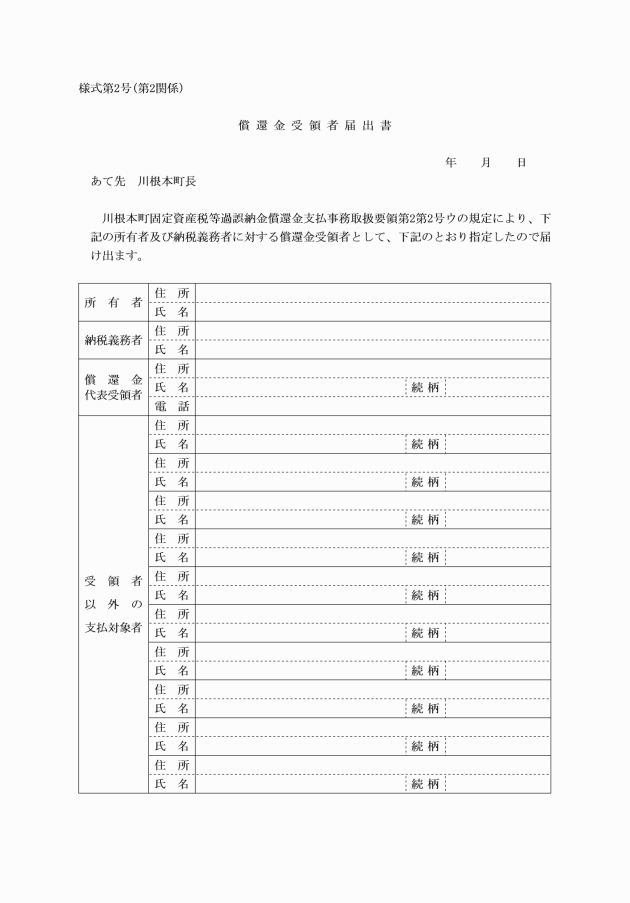

ウ 償還金を相続人に支払う場合は、償還金受領者届出書(様式第2号)により定められた者

3 償還金の額

償還金の額は、次に掲げる額の合計額とする。

(1) 還付不能額

ア 額の算定 額の算定は、課税台帳(名寄帳)によって行い、地方税法(昭和25年法律第226号)第20条の4の2第1項及び第3項の規定に基づき算定した額を納付額から差し引いた額とする。

イ 期間 10年間とする。ただし、それ以前の還付不能額について納税者から領収書等の資料が提出され、確認できる場合は、当該還付不能額についても20年間に限り対象とする。

(2) 遅延損害相当額

ア 始期 還付不能額の生じた年度の最終納付期の納付期限日の翌日。(納付済通知書の保存年限が5年のため照合不能)ただし、納税者から領収書等の資料が提出され、確認できる場合は、各納付日の翌日を起算日とする。

イ 終期 決裁日

ウ 年利 5パーセントとする。(民法(明治29年法律第89号)第404条の規定に準じるため。)

エ 算出式

オ 端数処理 地方税法第20条の4の2第2項及び第5項に準じる。

カ 算出基礎 納付額に本税以外の延滞金等が含まれる場合は、当該延滞金は、償還金の計算の基礎に算出しない。

(3) 未納税額がある場合の取扱い

当該納税者に未納税額がある場合は、納税者に通知の上、十分処理をすることができるものとする。

4 償還金の支出科目

固定資産税

一般会計

2款 総務費 3項 徴税費 2目 賦課徴収費 23節 償還金利子及び割引料

国民健康保険税

特別会計

9款 諸支出費 1項 償還金及び還付加算金 3目 償還金 23節 償還金利子及び割引料

5 かしの認定

(1) 町にかしのある賦課処分とは、課税地目認定誤り及び家屋滅失漏れ並びに所有者誤り等町にかしがあるものとする。

(2) 前項のかしを発見したときは、次に掲げる調査を行い、かしの認定をする。

ア 納税者等への照会の調査

イ 固定資産課税台帳等課税資料の調査

ウ 登記簿照合の調査

エ 現地確認の調査

オ 固定資産税収納簿の調査

6 支出手続

償還金の支出手続は、地方税法上の更生・決定処分に伴う事務処理に準じて行う。

(1) 決定に関する書類

ア 還付不能額の決定

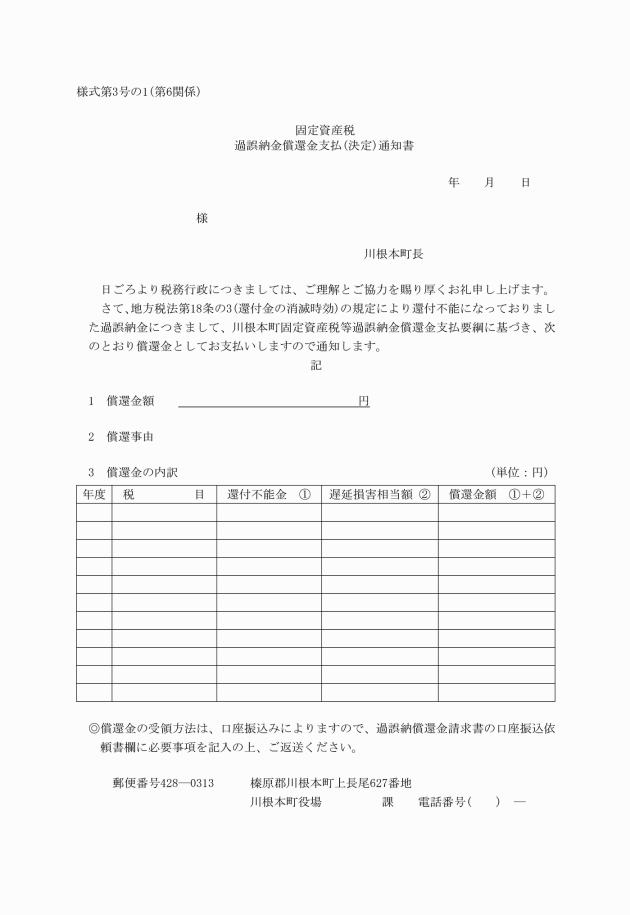

固定資産税過誤納金償還金支払(決定)通知書(伺)(様式第3号の1)でりん議

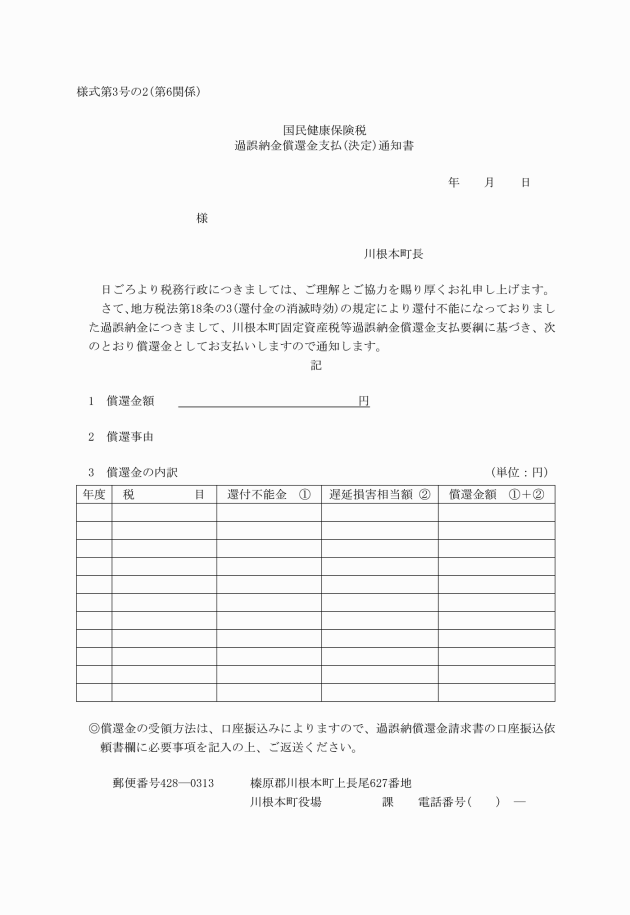

国民健康保険税過誤納金償還金支払(決定)通知書(伺)(様式第3号の2)でりん議

イ 支出額の決定 前項のりん議により決定する。

(2) 納付状況の確認

収納係に固定資産税・国民健康保険税過誤納金償還金支払(決定)通知書(伺)(様式第3号の1及び2)をりん議し、未納又は欠損処分の確認をする。

(3) 納税者への通知

償還金の支払通知は、固定資産税・国民健康保険税過誤納金償還金支払(決定)通知書(様式第3号の1及び2)によって行う。

(4) 納税者への説明等

納税者に誤りの内容を説明し、過誤納金償還金請求書(様式第4号)の提出を受ける。

7 償還金の返還

町長は、要綱第3条第2項に係る分に関し、既に償還金が支払われているときは、期限を定めてその返還を命ずることができる。

8 その他

この告示の取扱い及びその他償還金支払事務に関して疑義が生じた場合は、関係課と協議の上処理する。

附則

この告示は、平成17年9月20日から施行する。

附則(平成29年3月9日告示第76号)

この告示は、平成29年4月1日から施行する。

附則(令和5年3月31日告示第69号)

この告示は、令和5年4月1日から施行する。